新闻动态

一、国外扰动最大的时刻或正在以前云开体育,以我为主

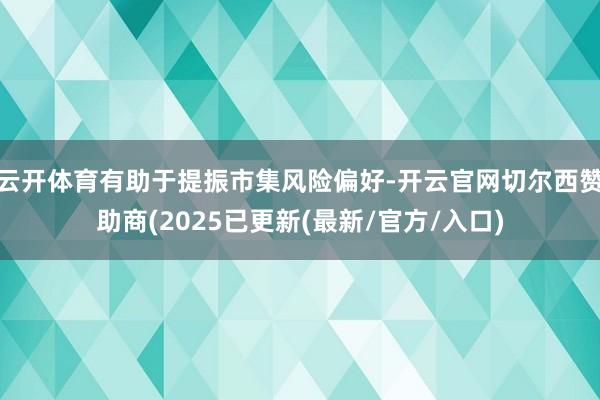

本周,跟着中好意思交易摩擦的影响连续、重复好意思国银行信贷危急等风险事件发酵,市集风险偏好减轻之下,结构上也呈现出赫然的“高切低”特征,红利、蓦然等避险、内需品种赫然占优。

但往后看,跟着国外扰动影响最大的时刻或正在以前,而里面积极催化成分平缓加多的布景下,后续应酬想路仍所以我为主,布局里面的细目性:

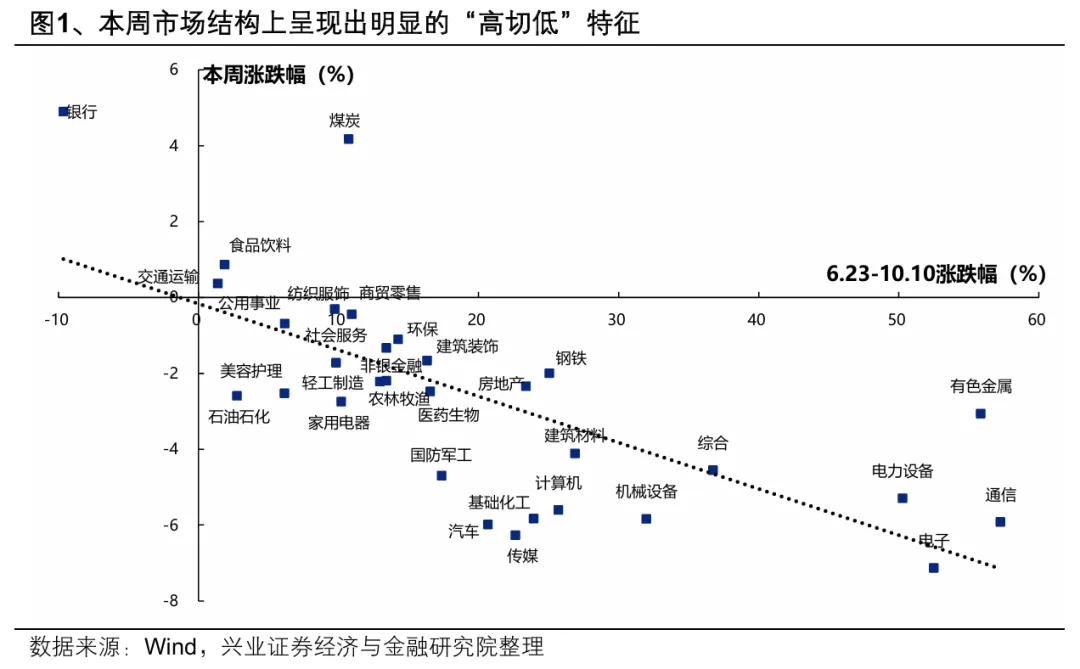

最初,特朗普对华表述跋扈,国外扰动影响最大的时刻或正在以前。当地时辰10月17日,特朗普在访道中承认此前扬言要重启的对华高额关税“不行捏续”,况且对华表述有所跋扈。周五好意思股和中国股指期货反弹、黄金下落、VIX指数回落。跟着高额关税、银行信贷危急担忧等扰动缓解,国外扰动对市集风险偏好影响最大的时刻或正在以前。

更要紧的是,10月下旬国内插足四中全会、三季报景气考据等积极成分密集催化的阶段,重复外部好意思联储议息会议、APEC峰会等要紧会议协作,有助于提振市集风险偏好,市集对于景气干线的共鸣也有望再一次凝华:

一方面,下周召开的四中全会有望巩固预期、提供新地点。二十届四中全会将于10 月20-23 日在京召开,会议本领及后续将发布两份对于“”十五五“的要津文献将对中国今后五年乃至更永劫辰内的经济社会发展产生弱点影响。对于国内异日经济发展和产业政策具备愈加明确的预期后,市集风险偏好也有望取得提振。况且,”十五五四肢我国从制造强国迈向科技强国的要津阶段,科技改进的战术高度有望再上台阶,增强市集对于干线的共鸣。产业政策对重心边界的指令也有望催生新的投资契机。

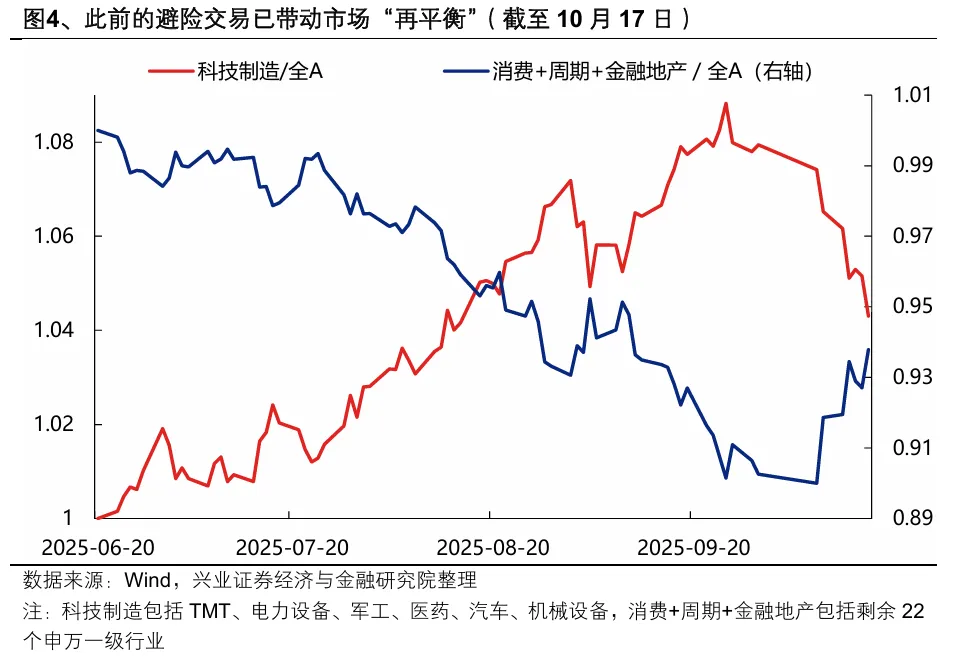

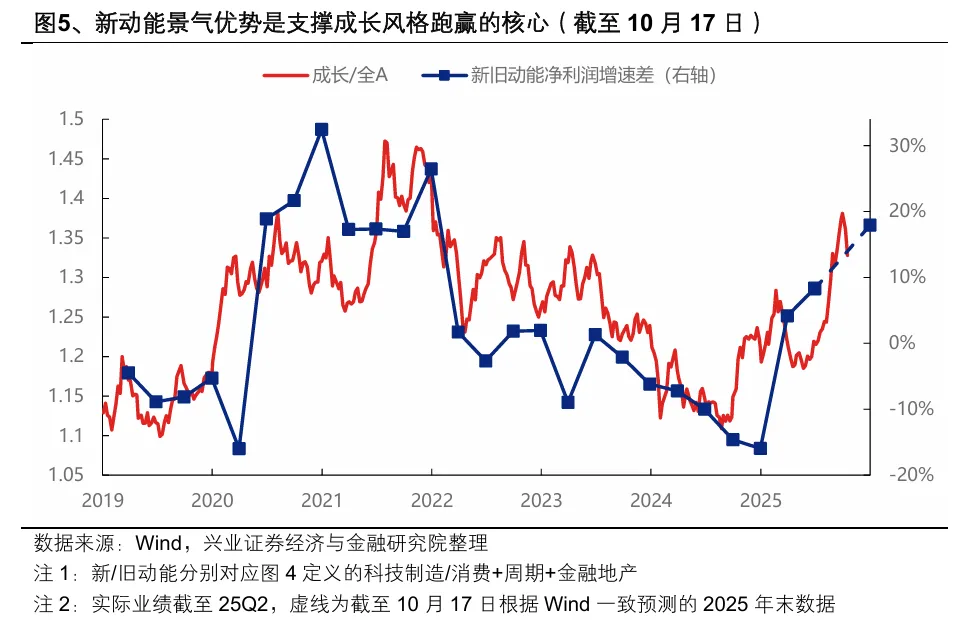

另一方面,三季报功绩有望带动市集聚焦景气印迹、凝华共鸣。资历三季度产业趋势密集催化后,三季报仍将是考据新动能景气上风的要紧窗口。刻下由于避险交游带来的“再均衡”带动景气干线的性价比问题平缓消化后,景气上风或将再度成为市集聚焦的中枢。避险厚谊缓解、产业趋势和景气上风共振,市集对于景气干线的共鸣有望再一次凝华,引颈市集上行。

因此,国外扰动影响最大的时刻或正在以前,后续好意思联储议息会议、APEC峰会也将提供顺风环境。而国内也行将插足四中全会、三季报景气考据等积极成分密集催化的阶段,市集对于景气干线的共鸣也有望再一次凝华。后续应酬想路仍所以我为主,布局里面的细目性。

二、以我为主,布局里面细目性

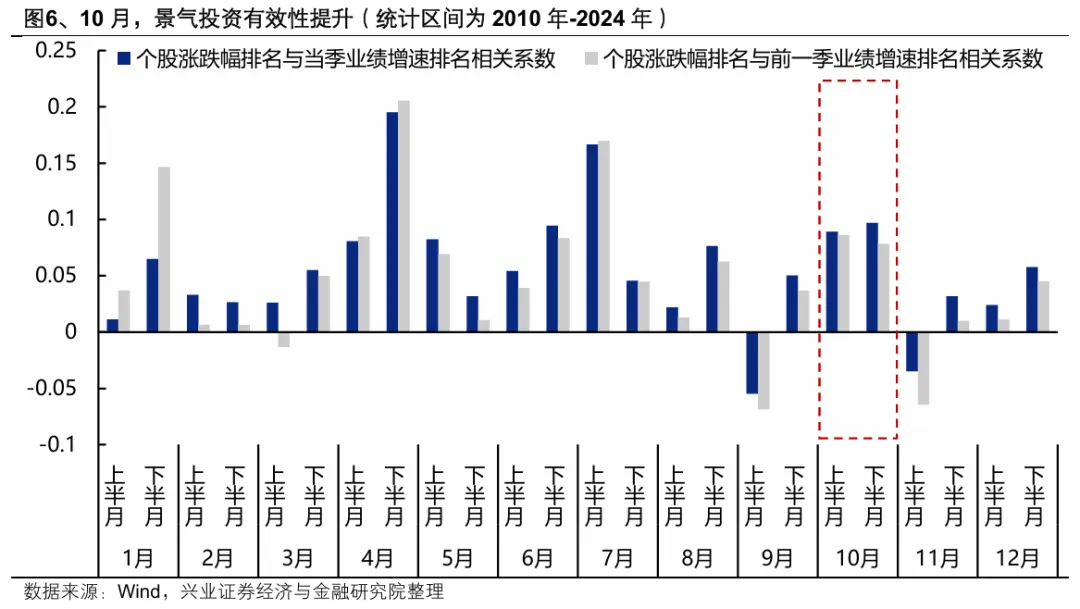

跟着三季报链接走漏、四中全会周边,以我为主布局里面细目性,景气和产业趋势依然中枢。

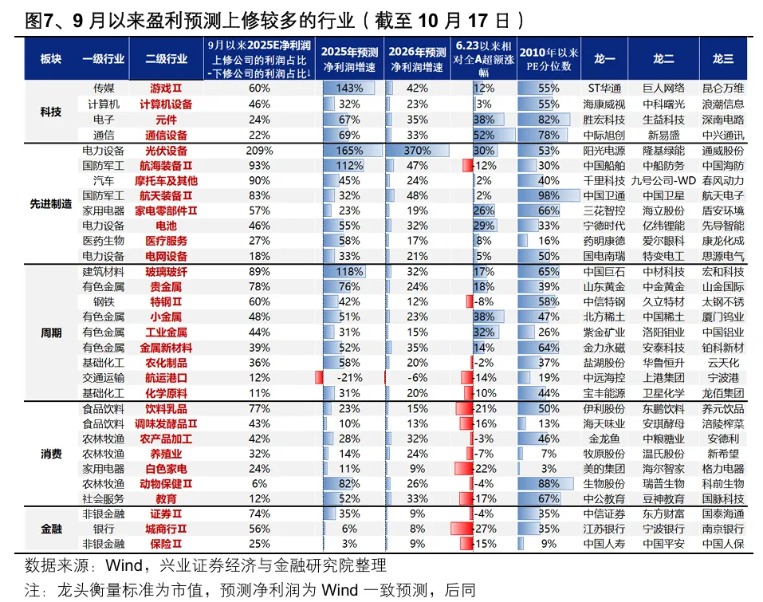

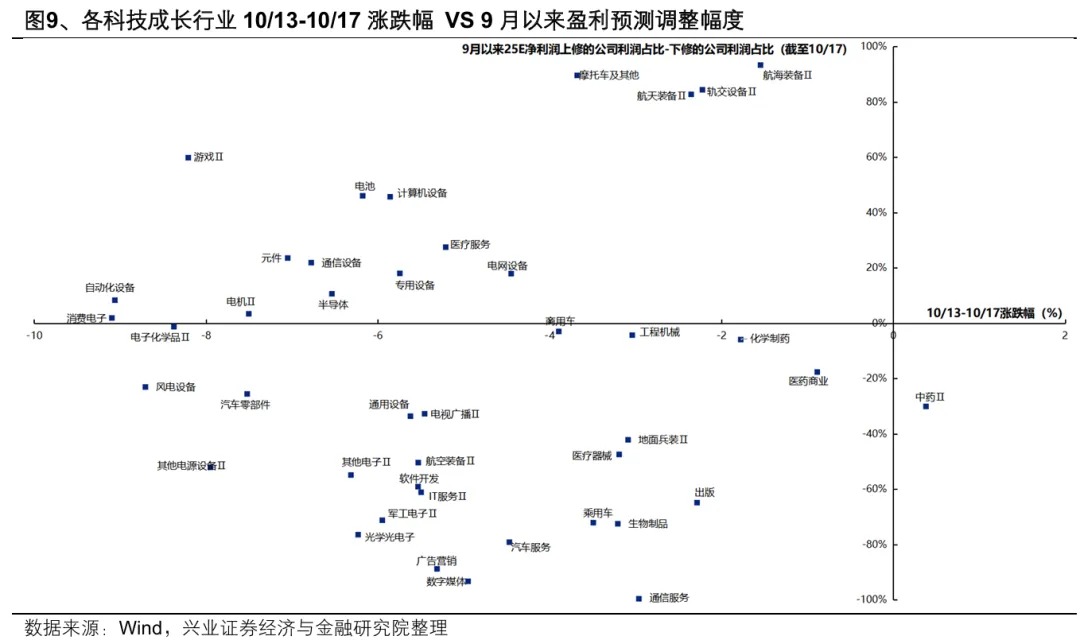

通过9月以来盈利预期上修较多的行业筛选三季报景气印迹,主要联贯在:

科技:游戏、盘算机建筑、北好意思算力(通讯建筑、元件);

先进制造:新动力(光伏建筑、电板、电网)、军工(航天帆海装备)、摩托车、家电零部件、医疗作事;

周期:有色、钢铁、玻璃玻纤、化工(农化成品、化学原料)、航运口岸;

蓦然:新蓦然(饮料乳品、宠物经济、讲明注解)、农业(农家具加工、衍生业)、 白电等;

金融:券商保障、城商行。

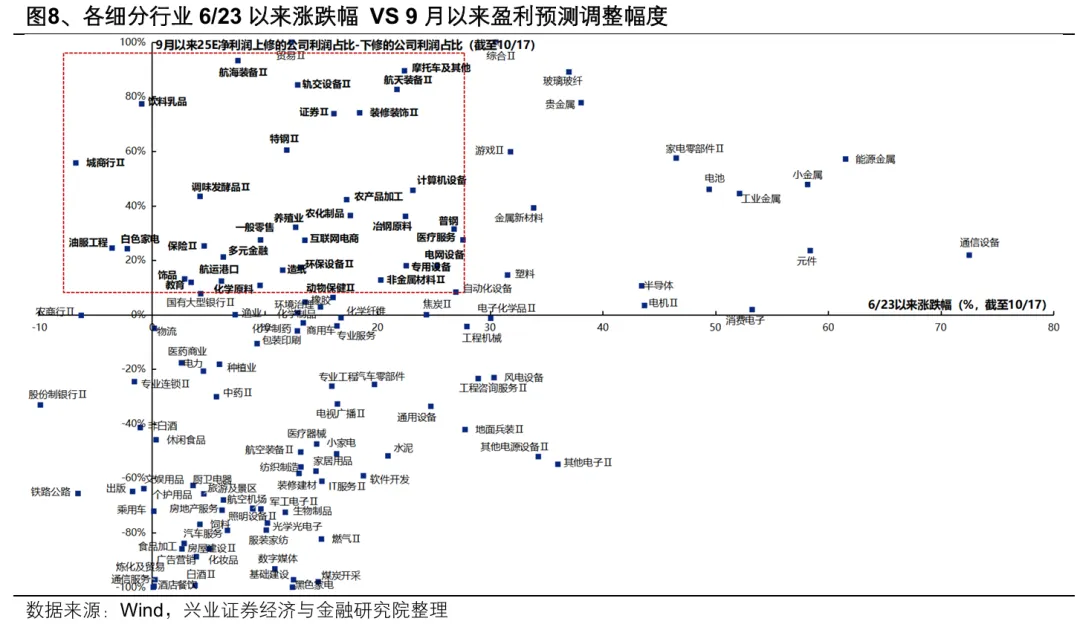

一方面,“高切低”也要禁锢景气细目性,刻下低位绩优的行业包括新蓦然(乳成品、讲明注解、饰品、宠物经济)、军工(航天帆海装备)、化工(农化成品、化学原料)、钢铁、券商保障、医疗作事、盘算机建筑、摩托车等。

另一方面,四中全会、三季报功绩组成中枢催化的仍将是景气成长干线,重复避险厚谊启动的“高切低”交游也带动性价比问题进一步消化,后续布局的重心依然低吸被错杀的景气成长品种。刻下深爱军工、国产算力产业链为代表的自主可控、“十五五”筹谋受益品种,以及改进药、北好意思算力链、游戏、电板等三季报景气品种。

风险请示:经济数据波动云开体育,政策宽松低于预期,中好意思交易摩擦升级,好意思联储降息不足预期等。